Perspectiva del Mercado de Pellets de Madera 2024

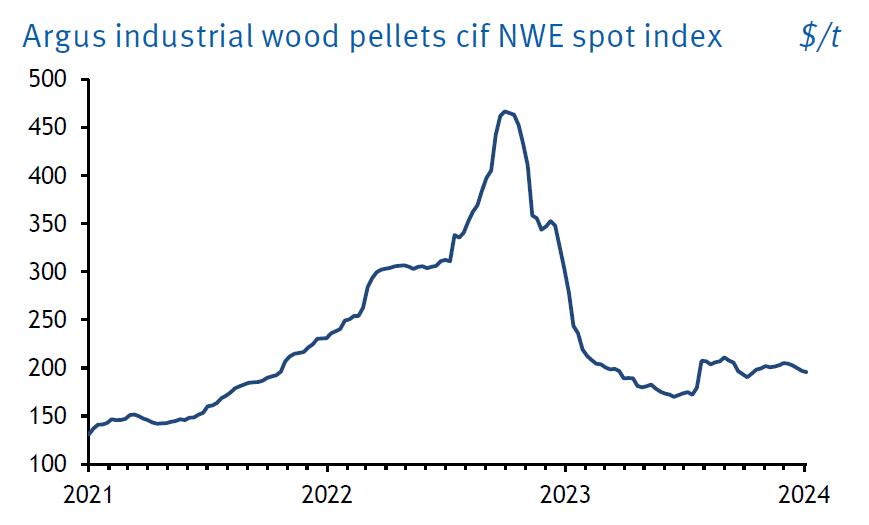

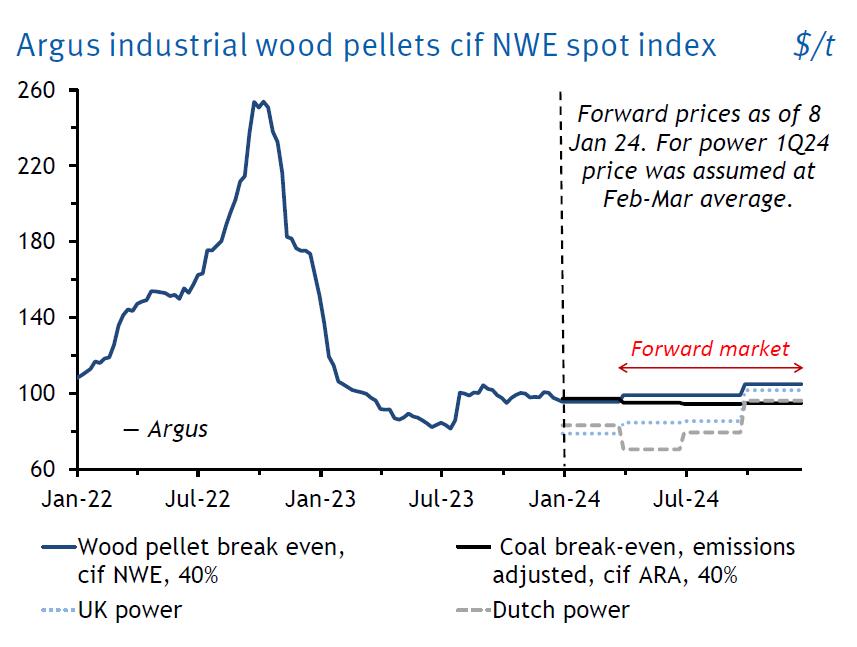

El mercado de pellets de madera industrial experimentó una volatilidad sin precedentes en 2022-23, con el índice Argus oscilando en un nuevo rango más alto en la segunda mitad de 2023 en comparación con los niveles anteriores a 2022. El ritmo de los desarrollos en los fundamentos de la oferta y la demanda marcará la pauta para 2024, con enero-marzo aparentemente bajista, pero se espera que el mercado se fortalezca más adelante en el año.

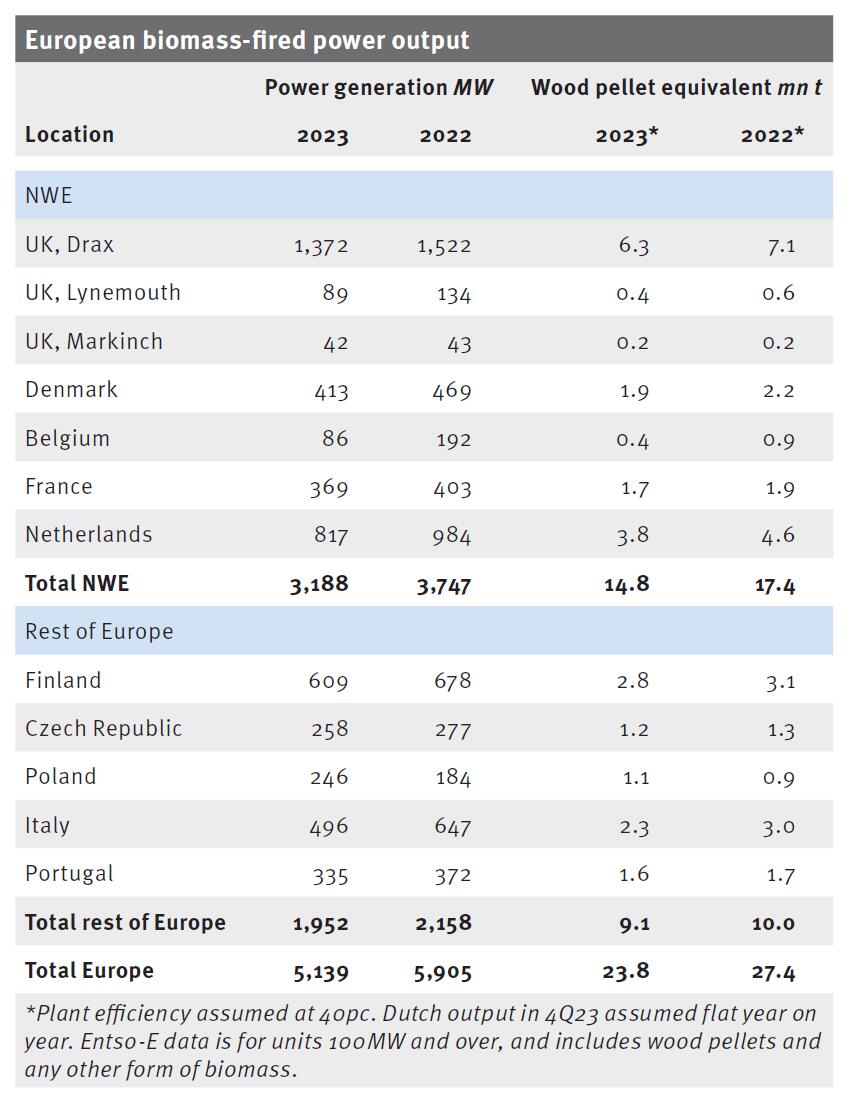

Se espera que la generación de energía con pellets de madera en el noroeste de Europa aumente en 2024, especialmente debido a un panorama más fuerte para la producción en el Reino Unido. Se espera una tendencia similar en la región de Asia-Pacífico, debido a la expansión de la capacidad de generación de energía instalada en Japón y Corea del Sur. En el lado de la producción, se espera que la capacidad en la cuenca del Atlántico y Asia-Pacífico también aumente, aunque la oferta sigue siendo estructuralmente corta a corto plazo.

Aumento de la generación en el Reino Unido y Dinamarca

Se espera que la generación de energía con pellets de madera en el noroeste de Europa aumente en 2024 como resultado de un panorama más fuerte para la producción en el Reino Unido, aunque los precios generales más bajos de la electricidad y las paradas programadas en unidades principales pueden limitar el alcance del aumento en Europa continental. Los pellets de madera perdieron su competitividad frente al carbón en noviembre-diciembre para las entregas de 2024, aunque los pellets recuperaron su ventaja para las entregas del primer trimestre a principios de enero.

La generación en las unidades de contrato por diferencia (CfD) del Reino Unido aumentó considerablemente en el cuarto trimestre de 2023 en comparación con el año anterior, después de mantenerse cerca de cero en los 12 meses hasta septiembre porque el esquema no era rentable. Se espera que las unidades CfD continúen generando en el primer trimestre de 2024. Y las primeras indicaciones de los precios futuros de pellets de madera y electricidad sugieren que la producción CfD seguirá siendo rentable en el verano de 2024. El generador británico Drax, que opera una unidad de 645MW a base de pellets en su planta de 2.6GW en York, dijo en su última actualización comercial en diciembre que había asegurado 2.1TWh de ventas para generación CfD en 2024, lo que sugiere que la empresa espera que la unidad sea rentable este año.

El consumo de pellets de madera por las unidades CfD en el verano de 2023 fue solo una octava parte de las más de 800,000 toneladas que consumieron un año antes, y solo una pequeña fracción del promedio de 2.1 millones de toneladas consumidas durante el mismo período en los tres años anteriores a 2022, asumiendo una eficiencia de generación del 40%. Se estima que el consumo de pellets de madera en las unidades CfD en 2023 disminuyó en alrededor de 1 millón de toneladas respecto al año anterior y en 2.9 millones de toneladas en comparación con 2021, utilizando datos de National Grid y asumiendo una eficiencia de generación del 40%.

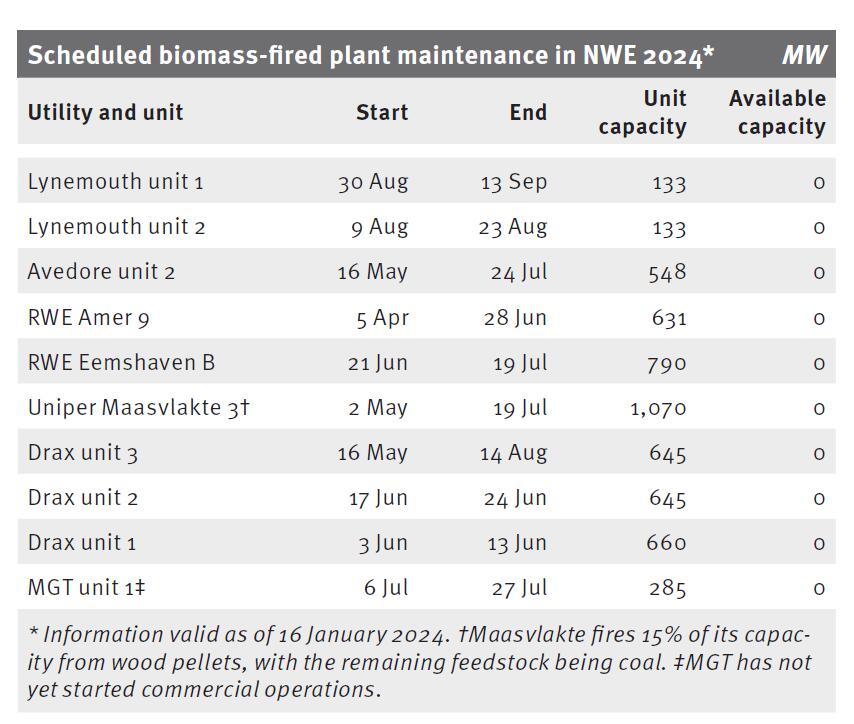

Hay margen para que el consumo de pellets en el Reino Unido aumente significativamente en 2024 en comparación con el año anterior, si las unidades CfD operan en torno a los promedios históricos. Este aumento podría verse parcialmente compensado por una menor generación de las unidades que operan bajo el esquema de obligación renovable (RO) del Reino Unido, debido al mantenimiento programado. La unidad 3 de Drax está programada para una parada planificada de casi tres meses de mayo a julio, según datos de National Grid. La empresa realizó un mantenimiento a gran escala en sus otras dos unidades con la misma capacidad el año pasado.

La planta de 299MW MGT Teesside a base de pellets, respaldada por CfD, que estaba probando la generación en octubre pero desde entonces ha estado fuera de línea, también podría apoyar el consumo de pellets, si la planta comienza a operar comercialmente este año. El inicio de la planta se ha retrasado varios años debido a problemas técnicos.

En otras partes del noroeste de Europa, se espera que la generación con pellets aumente en Dinamarca, particularmente porque la planta Studstrup 3 de 380MW de la empresa eléctrica Orsted está programada para estar disponible en el primer trimestre de 2024. La unidad experimentó una parada no planificada de más de seis meses después de un incendio en su silo a fines de septiembre de 2022.

El panorama para las unidades de generación de energía danesas es menos robusto para el verano, especialmente si los precios de la electricidad de base para el período se establecen por debajo del costo de generar energía con pellets.

La generación de energía y calor con pellets en Dinamarca típicamente alcanza su punto máximo durante la temporada de calefacción, que en ocasiones puede extenderse hasta abril-mayo. Las empresas eléctricas tienen la obligación de generar calor en las unidades de calefacción distrital, para lo cual reciben apoyo estatal. Pero las unidades de generación de energía no reciben ningún apoyo durante el verano y están incentivadas para quemar pellets solo cuando los precios de la electricidad son lo suficientemente altos como para generar márgenes de ganancia positivos, como en el verano de 2021.

Las paradas de mantenimiento también pueden reducir el uso de pellets. La unidad Avedore 2 de 548MW a base de pellets de Orsted está programada para estar fuera de línea durante alrededor de dos meses a partir de mediados de mayo, según datos de Remit.

Los inventarios y las condiciones meteorológicas al inicio de la temporada de verano también serán factores determinantes clave para la demanda de pellets en el sector eléctrico europeo en abril-septiembre. Muchas empresas eléctricas en el noroeste de Europa comenzaron 2024 con existencias más altas de lo habitual para esta época del año.

Los pellets pierden terreno frente al carbón

La perspectiva para el consumo de pellets de madera en unidades flexibles que co-funden biomasa con carbón en 2024 es mixta, especialmente en los Países Bajos.

En las últimas semanas, los pellets de madera han perdido competitividad frente al carbón para la generación de energía en 2024, lo que podría limitar la demanda de suministros adicionales de pellets en unidades de co-fusión, o incluso fomentar una disminución en la participación de los pellets de madera en la mezcla de combustible.

El precio de equilibrio de la electricidad generada con pellets de madera para unidades con una eficiencia del 40% (que refleja el costo del combustible para generar electricidad quemando pellets) está actualmente en una prima en comparación con los precios de equilibrio del carbón ajustados por emisiones para unidades con la misma eficiencia.

La generación con biomasa en los Países Bajos de enero a octubre —el último período para el que están disponibles los datos de CBS— también disminuyó, a un promedio horario de alrededor de 795MW desde alrededor de 980MW un año antes, principalmente debido a una caída brusca en la producción en junio-septiembre. Es probable que la producción haya permanecido por debajo de los niveles del año anterior para el resto de 2023 debido a paradas planificadas y no planificadas.

A largo plazo, la planta Amer 9 de 630MW de la empresa eléctrica alemana RWE estará fuera de línea durante tres meses en abril-junio, y su unidad Eemshaven B de 790MW en los Países Bajos está programada para mantenimiento del 21 de junio al 19 de julio. La planta Maasvlakte de 1.1GW operada por la empresa alemana Uniper estará fuera de línea para mantenimiento del 2 de mayo al 19 de julio, según datos de Remit.

Fuerte perspectiva de demanda en Asia-Pacífico

Se espera que la demanda de pellets de madera industrial en Asia-Pacífico aumente significativamente en 2024 en comparación con el año anterior, en línea con las nuevas plantas comisionadas y las expansiones de capacidad en Japón y Corea del Sur.

Las paradas no planificadas en varias unidades de biomasa en Japón y los retrasos en los inicios en la segunda mitad de 2023 redujeron el consumo de pellets de madera y cáscaras de palma (PKS) muy por debajo de los niveles anticipados previamente. Al menos 621MW de capacidad a base de biomasa se comisionaron en 2023, de los cuales 275MW se pusieron en línea a finales de la segunda mitad del año. Y se espera que al menos un poco más de 580MW de capacidad adicional entren en línea en 2024, que utilizarán pellets de madera, PKS y otros tipos de biomasa como materia prima.

La capacidad instalada de biomasa en Japón ha aumentado significativamente en los últimos años, principalmente a medida que se comisionaron unidades que operan bajo los mecanismos de apoyo estatal de tarifas feed-in o primas feed-in. Esto ha reforzado la demanda de pellets de madera en el país, que se espera que supere el consumo industrial de pellets en el Reino Unido, actualmente el mayor país consumidor a nivel mundial, en los próximos años.

A medida que la capacidad aumenta, los contratos de suministro a largo plazo para pellets de América del Norte y el sudeste asiático entrarán en vigor. Esto significa que los consumidores en Europa y Asia-Pacífico pueden tener que competir por los suministros de América del Norte, particularmente durante períodos de alta demanda.

En Corea del Sur, se espera que la planta Samcheok Blue Power comience a operar en la primera mitad de 2024, si es necesario.

Se esperaba que la capacidad de producción de pellets de madera de Indonesia aumentara en casi 1 millón de toneladas por año en 2023, siempre que todos los proyectos se completaran según lo programado, lo que fortalecería la capacidad total del país a 1.5 millones de toneladas por año. Se espera que la capacidad de producción de Indonesia aumente a 2.5-3 millones de toneladas por año para 2027.

Nota: El contenido anterior se extrajo de la investigación de Argus.